Просрочка платежей по кредитным картам влечёт финансовые санкции, которые существенно различаются между банками. Штрафы за несвоевременное погашение задолженности формируются по разным принципам и могут значительно увеличить общую стоимость кредита.

Виды штрафных санкций в разных банках

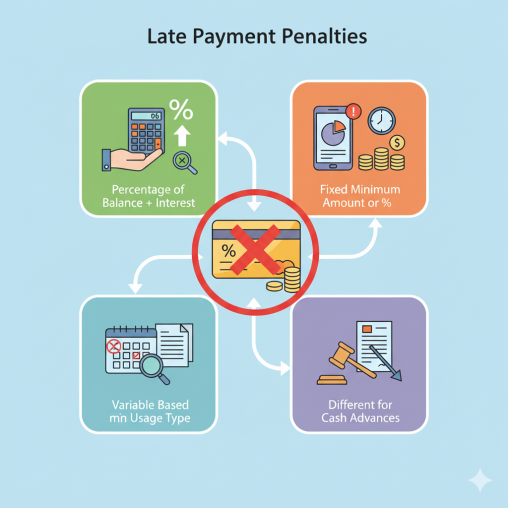

Банковские организации применяют различные подходы к штрафам за просрочку. Одни устанавливают фиксированные суммы независимо от размера задолженности, другие рассчитывают санкции в процентах от просроченной суммы. Третьи используют комбинированный подход с минимальными и максимальными лимитами.

Крупные банки часто устанавливают дифференцированные штрафы в зависимости от количества дней просрочки. Региональные банки могут применять более простые схемы с едиными тарифами. Некоторые организации предусматривают льготные периоды для погашения штрафов без дополнительных начислений.

Принципы расчёта пеней и процентов за просрочку

Методы расчёта пеней различаются кардинально. Одни банки начисляют пени только на просроченную сумму основного долга, другие включают в расчёт проценты и комиссии. Существуют организации, которые применяют повышенные процентные ставки ко всей задолженности с первого дня просрочки.

Временные рамки также варьируются. Некоторые банки предоставляют льготный период до пяти дней без начисления санкций, другие применяют штрафы с первого дня просрочки. Максимальные размеры пеней могут ограничиваться суммой основного долга или составлять определённый процент от кредитного лимита.

Дополнительные комиссии при нарушении платёжной дисциплины

Помимо основных штрафов, банки могут взимать дополнительные комиссии. К таким относятся плата за SMS-уведомления о просрочке, комиссии за телефонные звонки коллекторов, расходы на почтовые отправления требований о погашении задолженности.

Некоторые организации устанавливают комиссии за реструктуризацию задолженности или оформление рассрочки. Отдельные банки взимают плату за восстановление кредитной карты после блокировки из-за просрочки. Размеры таких комиссий существенно отличаются между различными кредитными организациями.

Способы минимизации штрафных последствий

Большинство банков предоставляют возможности для снижения штрафных санкций при обращении клиента. Некоторые организации практикуют частичное списание пеней при погашении основной задолженности. Другие предлагают программы реструктуризации с пересмотром условий начисления штрафов.

Автоматическое списание средств с дебетовых карт помогает избежать технических просрочек в большинстве банков. Настройка SMS-уведомлений о предстоящих платежах также минимизирует риски несвоевременного погашения. Некоторые организации предлагают мобильные приложения с напоминаниями и возможностью моментального погашения задолженности.

Своевременный контакт с банком при возникновении финансовых трудностей часто позволяет договориться о льготных условиях погашения без применения максимальных штрафных санкций.